")

Constatation : La dette publique des pays ne cesse de croître.

Elle pousse l’ensemble des gouvernements à pratiquer des coupes sombres budgétaires dans l’ensemble des services publics tels que l’éducation, la justice, les retraites, les protections sociales. Cela a un impact particulièrement néfaste sur les peuples qui n’y sont pour rien. On ne peut pas parler non plus de dépenses excessives des états ! Alors d’où vient le problème ?

Pour commencer, qu’est-ce que la monnaie fiduciaire (latin fides = confiance) ?

C’est tout simplement celle qui se trouve dans notre portefeuille. On lui faisait confiance car on pensait que les pièces et les billets correspondaient à une valeur or. Ce n’est qu’après les accords de la Jamaïque de 1973, que les monnaies ne furent plus rattachées à un métal précieux. Les pays se payent donc entre eux, avec leur propre monnaie, avec un taux de conversion évalué par le marché des changes. L’avantage du système, l’or est disponible en quantité limitée alors que la monnaie peut être créée à volonté par les banques centrales de chaque état.

C’est tout simplement celle qui se trouve dans notre portefeuille. On lui faisait confiance car on pensait que les pièces et les billets correspondaient à une valeur or. Ce n’est qu’après les accords de la Jamaïque de 1973, que les monnaies ne furent plus rattachées à un métal précieux. Les pays se payent donc entre eux, avec leur propre monnaie, avec un taux de conversion évalué par le marché des changes. L’avantage du système, l’or est disponible en quantité limitée alors que la monnaie peut être créée à volonté par les banques centrales de chaque état.

https://fr.wikipedia.org/wiki/Accords_de_la_Jama%C3%AFque

Cela n’implique-t-il qu’un état puisse profiter sans fin de cette création monétaire ?

Non, car si un pays se laisse aller, importe par exemple plus qu’il n’exporte, la conversion de sa monnaie par rapport au pays vendeur évoluera à ses dépends. Il lui sera par conséquent plus difficile d’importer des marchandises car plus couteuses. C’est la dévaluation. De plus, si la masse monétaire croît plus vite que l’économie réelle, alors l’argent inonde tous les commerces, perdant de ce fait une partie de sa valeur. Quand les vendeurs et acheteurs se retrouvent avec beaucoup d’argents, cela se traduit par une augmentation généralisée des prix. C’est l’inflation.

Non, car si un pays se laisse aller, importe par exemple plus qu’il n’exporte, la conversion de sa monnaie par rapport au pays vendeur évoluera à ses dépends. Il lui sera par conséquent plus difficile d’importer des marchandises car plus couteuses. C’est la dévaluation. De plus, si la masse monétaire croît plus vite que l’économie réelle, alors l’argent inonde tous les commerces, perdant de ce fait une partie de sa valeur. Quand les vendeurs et acheteurs se retrouvent avec beaucoup d’argents, cela se traduit par une augmentation généralisée des prix. C’est l’inflation.

Mais il y a aussi la monnaie scripturale !

Il y a bien longtemps, c’était des orfèvres qui se chargeaient de faire fructifier les richesses de gens fortunés. Ils prêtaient moyennant intérêt. Et pour des questions pratiques, ils ne donnaient pas de l’argent physique à l’emprunteur, mais une lettre de change. Rapidement, certains petits malins se mirent à prêter plus de lettres de change que de richesses dans leurs coffres pour empocher plus d’intérêts. Le système pouvait fonctionner aussi longtemps que les possesseurs de lettres de change ne demandaient pas au même moment, l’échange de ces papiers contre de vraies richesses. Aujourd’hui, les orfèvres se nomment banquiers, mais ils continuent à prêter de l’argent inexistant. Il y a donc la banque, la richesse (monnaie fiduciaire) et la lettre de change (monnaie scripturale). Quand on emprunte à une banque, on a de la monnaie scripturale, créée pour le besoin d’un prêt et qui disparaîtra dès le crédit remboursé. On estime que le taux de réserve fiduciaire des banques, tourne autour de la dizaine de pour cent (c’est le système des réserves fractionnaires). Cela veut tout simplement dire que pratiquement 90% de l’argent prêté n’existe pas.

Il y a bien longtemps, c’était des orfèvres qui se chargeaient de faire fructifier les richesses de gens fortunés. Ils prêtaient moyennant intérêt. Et pour des questions pratiques, ils ne donnaient pas de l’argent physique à l’emprunteur, mais une lettre de change. Rapidement, certains petits malins se mirent à prêter plus de lettres de change que de richesses dans leurs coffres pour empocher plus d’intérêts. Le système pouvait fonctionner aussi longtemps que les possesseurs de lettres de change ne demandaient pas au même moment, l’échange de ces papiers contre de vraies richesses. Aujourd’hui, les orfèvres se nomment banquiers, mais ils continuent à prêter de l’argent inexistant. Il y a donc la banque, la richesse (monnaie fiduciaire) et la lettre de change (monnaie scripturale). Quand on emprunte à une banque, on a de la monnaie scripturale, créée pour le besoin d’un prêt et qui disparaîtra dès le crédit remboursé. On estime que le taux de réserve fiduciaire des banques, tourne autour de la dizaine de pour cent (c’est le système des réserves fractionnaires). Cela veut tout simplement dire que pratiquement 90% de l’argent prêté n’existe pas.

En résumé :

La monnaie fiduciaire (pièces, billets…) est créée par les banques centrales (institutions gouvernementales) alors que la monnaie scripturale (qui n’existe que grâce à la dette) est créée par les banques commerciales (en grande majorité privée).

L’article 123 du traité de Lisbonne (mais il existait aussi dans celui de Maastricht), signé par les états membres de l’union européenne, encourage-t-il la dette publique ?

En interdisant aux banques centrales des états membres, ainsi qu’à la banque centrale européenne, d’accorder des découverts aux organisations publiques ou d’acquérir des instruments de leurs dettes, cela oblige les états à se financer sur le marché financier (les banques commerciales…). Par contre, si ces banques commerciales ne disposent pas assez de fonds, elles peuvent faire appel aux banques centrales. Mais toute économie en croissance a besoin d’une croissance raisonnable de sa masse monétaire. Les banques commerciales vont donc être les principaux intermédiaires de la création monétaire. Les ménages, les entreprises et les états ne pouvant faire appel qu’au marché financier, la monnaie des banques commerciales (monnaie scripturale) devient l’outil principal de financement de toute la nation. Plus de 90% de la monnaie en circulation dans l’économie est maintenant scripturale. L’essentiel du pouvoir de création monétaire est bien détenu par les banques commerciales. Et comme la monnaie scripturale n’existe que par la dette, toute l’économie est endettée. La dette n’est donc pas due à un excès dépensier de la société mais simplement du fait que la création monétaire n’est possible que par le crédit.

En interdisant aux banques centrales des états membres, ainsi qu’à la banque centrale européenne, d’accorder des découverts aux organisations publiques ou d’acquérir des instruments de leurs dettes, cela oblige les états à se financer sur le marché financier (les banques commerciales…). Par contre, si ces banques commerciales ne disposent pas assez de fonds, elles peuvent faire appel aux banques centrales. Mais toute économie en croissance a besoin d’une croissance raisonnable de sa masse monétaire. Les banques commerciales vont donc être les principaux intermédiaires de la création monétaire. Les ménages, les entreprises et les états ne pouvant faire appel qu’au marché financier, la monnaie des banques commerciales (monnaie scripturale) devient l’outil principal de financement de toute la nation. Plus de 90% de la monnaie en circulation dans l’économie est maintenant scripturale. L’essentiel du pouvoir de création monétaire est bien détenu par les banques commerciales. Et comme la monnaie scripturale n’existe que par la dette, toute l’économie est endettée. La dette n’est donc pas due à un excès dépensier de la société mais simplement du fait que la création monétaire n’est possible que par le crédit.

Qu’arriverait-il si la monnaie scripturale était remplacée par de la monnaie fiduciaire ?

La masse monétaire serait la même et l’inflation du même ordre. Mais la dette totale de la société serait bien plus faible que maintenant. La dette des USA (états, ménages et entreprises) dépasse maintenant les 60.000.000.000.000 $. Elle est détenue par les banques américaines mais aussi par des états étrangers.

La masse monétaire serait la même et l’inflation du même ordre. Mais la dette totale de la société serait bien plus faible que maintenant. La dette des USA (états, ménages et entreprises) dépasse maintenant les 60.000.000.000.000 $. Elle est détenue par les banques américaines mais aussi par des états étrangers.

Si la France empruntait auprès de sa banque centrale plutôt que sur les marchés financiers, quelle serait sa dette ?

Avec la banque commerciale la France paye un intérêt alors qu’avec sa banque centrale, il n’y en a pas. L’état crée en quelque sorte de l’argent par lui-même. Si on se fie à des chiffres trouvés sur internet, depuis 1973, les intérêts de la dette publique française sont au moins de : 1.500.000.000.000 € alors que la dette publique française de 1.823.370.000.000 €. Chaque seconde, les intérêts de la dette publique de la France coûte 2 500 €, soit plus de 45 milliards payés chaque année.  Presque la totalité de l’impôt sur le revenu des Français va aux banques commerciales. Pourtant, pourquoi payer des intérêts sur des emprunts purement scripturaux ? La dette de 1 823 milliards € de notre pays a déjà été pratiquement payée sous forme d’intérêts sur un « capital » inexistant puisqu’il ne s’agit que d’écritures purement comptables ! Un non-paiement (ou effacement, ou décote, ou restructuration…) de dettes scripturales n’a d’incidence que d’ordre comptable sur le bilan des banques prêteuses et ne représente aucune perte d’argent réel ! Leur effacement ne serait qu’une perte virtuelle puisque personne n’a sorti de sa poche personnelle d’argent réel !

Presque la totalité de l’impôt sur le revenu des Français va aux banques commerciales. Pourtant, pourquoi payer des intérêts sur des emprunts purement scripturaux ? La dette de 1 823 milliards € de notre pays a déjà été pratiquement payée sous forme d’intérêts sur un « capital » inexistant puisqu’il ne s’agit que d’écritures purement comptables ! Un non-paiement (ou effacement, ou décote, ou restructuration…) de dettes scripturales n’a d’incidence que d’ordre comptable sur le bilan des banques prêteuses et ne représente aucune perte d’argent réel ! Leur effacement ne serait qu’une perte virtuelle puisque personne n’a sorti de sa poche personnelle d’argent réel !

Indication sur qui détient la dette de la France :

Le seul prix Nobel français de Sciences économiques (1988), Maurice Allais, a toujours dénoncé l’illogisme consistant à appliquer aux crédits créés ex-nihilo (simples écritures comptables) les mêmes règles économiques qu’aux dépôts réels, c’est-à-dire le remboursement du capital prêté plus les habituels intérêts.  C’est ainsi qu’il a pu écrire dans le journal Le Monde du 28 octobre 1988 cette phrase incroyable : « Fondamentalement, il n’y a pas de différence entre le métier de banquier et celui de faux-monnayeur. »

C’est ainsi qu’il a pu écrire dans le journal Le Monde du 28 octobre 1988 cette phrase incroyable : « Fondamentalement, il n’y a pas de différence entre le métier de banquier et celui de faux-monnayeur. »

http://www.societal.org/dette/interets.htm

http://cluaran.free.fr/dette.html (dette publique par habitant : 30 000 €)

En trente ans, la dette publique française est passée de 21,2 % du PIB à 84,7 % en 2011.

https://www.lepoint.fr/economie/la-dette-publique-francaise-28-11-2011-1401510_28.php

En fin d’année on sera à plus de 90% du PIB ! Elle est pour ainsi dire, impossible à rembourser.

La dette publique ne s’explique donc que par le système de création monétaire actuel (basé sur le crédit avec intérêt).

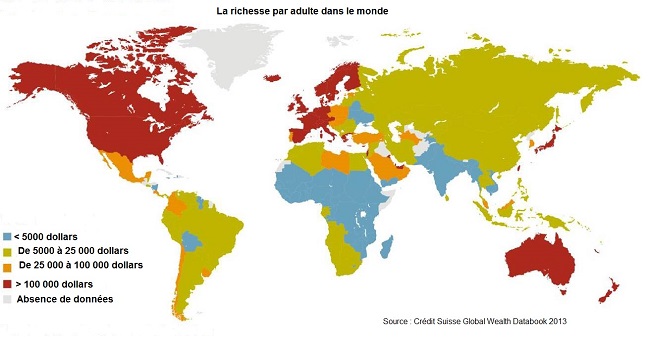

Le monde financier se procure de la sorte une source de revenue colossale, lui donnant le pouvoir d’influencer les gouvernements et d’acheter les médias, mettant ainsi à mal notre démocratie. Cette arnaque monumentale fait la fortune de quelques uns au détriment de tous les autres. Qui sait si elle ne nous conduira pas vers une vaste dictature mondiale ? Si un jour le genre humain se trouve dans l’obligation d’être pucé, comme Aaron Russo nous le dévoila, il ne sera plus possible de supprimer ce système odieux. C’est aujourd’hui ou jamais. Ne serait-ce que pour stopper cette terrible inégalité sociale qui se crée : en France ils sont 10% à détenir 63% de la richesse du pays. Selon le Crédit Suisse, les 1 % les plus riches de la planète possèderaient 43,6 % de la richesse et les 10 % les plus riches en détiendraient 83 %.

Le monde financier se procure de la sorte une source de revenue colossale, lui donnant le pouvoir d’influencer les gouvernements et d’acheter les médias, mettant ainsi à mal notre démocratie. Cette arnaque monumentale fait la fortune de quelques uns au détriment de tous les autres. Qui sait si elle ne nous conduira pas vers une vaste dictature mondiale ? Si un jour le genre humain se trouve dans l’obligation d’être pucé, comme Aaron Russo nous le dévoila, il ne sera plus possible de supprimer ce système odieux. C’est aujourd’hui ou jamais. Ne serait-ce que pour stopper cette terrible inégalité sociale qui se crée : en France ils sont 10% à détenir 63% de la richesse du pays. Selon le Crédit Suisse, les 1 % les plus riches de la planète possèderaient 43,6 % de la richesse et les 10 % les plus riches en détiendraient 83 %.

https://www.inegalites.fr/La-repartition-du-patrimoine-dans-le-monde

On comprend pourquoi à une certaine époque, faire payer un intérêt était qualifié d’usure et lourdement sanctionné.

Gagner de l’argent avec de l’argent était un vol. Aujourd’hui c’est un idéal. Pourquoi donc travailler quand on peut gagner de l’argent en n’en faisant le moins possible ? L’une des raisons de la Révolution française n’était-elle pas de mettre en place ce système usuraire à grande échelle ? Le roi guillotiné, sans héritier, stoppait l’influence chrétienne du royaume français et son mépris de l’usure. De même avait-on supprimé les corporations (les syndicats de l’époque), néfastes aux financiers. Il n’est pas étonnant de voir qu’aucune banque ne fut attaquée durant la terreur ! Mais l’usure n’est pas qu’un problème moral, il est aussi pratique. Une société ne doit elle pas vivre selon les limites de ses ressources non renouvelables ? Mais avec le système avec intérêt, il faut continuellement qu’il y ait de la croissance. Et à la fin, ceux qui prêtent, seront propriétaires de tous les biens de la terre. C’est mathématique. Pourquoi ne distribue-t-on pas par exemple ces intérêts équitablement à la population ? Car une banque ne devrait-elle pas travailler au service de la société plutôt que contre elle ?

Gagner de l’argent avec de l’argent était un vol. Aujourd’hui c’est un idéal. Pourquoi donc travailler quand on peut gagner de l’argent en n’en faisant le moins possible ? L’une des raisons de la Révolution française n’était-elle pas de mettre en place ce système usuraire à grande échelle ? Le roi guillotiné, sans héritier, stoppait l’influence chrétienne du royaume français et son mépris de l’usure. De même avait-on supprimé les corporations (les syndicats de l’époque), néfastes aux financiers. Il n’est pas étonnant de voir qu’aucune banque ne fut attaquée durant la terreur ! Mais l’usure n’est pas qu’un problème moral, il est aussi pratique. Une société ne doit elle pas vivre selon les limites de ses ressources non renouvelables ? Mais avec le système avec intérêt, il faut continuellement qu’il y ait de la croissance. Et à la fin, ceux qui prêtent, seront propriétaires de tous les biens de la terre. C’est mathématique. Pourquoi ne distribue-t-on pas par exemple ces intérêts équitablement à la population ? Car une banque ne devrait-elle pas travailler au service de la société plutôt que contre elle ?

Bref rappel de l’usure à travers l’histoire :

et le bûcher des vanités") Dans l’antiquité, la pratique du taux d’intérêt n’était pas interdite. Le créancier avait d’ailleurs la possibilité, à la mort du débiteur, de réduire en esclavage ses enfants. Face à une telle situation la législation juive a introduit les interdictions au prêt à intérêt dans le Pentateuque de l’Ancien Testament. Dans l’Exode (chapitre 22, verset 25) et le Lévitique (chapitre 25, versets 34 à 46), la pratique de l’usure est condamnée sous la notion de tarbit. Le tarbit était interdit entre juifs mais permis entre juifs et non-juifs. Ils pratiquaient donc le prêt à intérêt en vertu du verset 23-20 du Deutéronome : « Tu peux charger intérêt à un étranger, mais pas un frère israélite»(23-20).

Dans l’antiquité, la pratique du taux d’intérêt n’était pas interdite. Le créancier avait d’ailleurs la possibilité, à la mort du débiteur, de réduire en esclavage ses enfants. Face à une telle situation la législation juive a introduit les interdictions au prêt à intérêt dans le Pentateuque de l’Ancien Testament. Dans l’Exode (chapitre 22, verset 25) et le Lévitique (chapitre 25, versets 34 à 46), la pratique de l’usure est condamnée sous la notion de tarbit. Le tarbit était interdit entre juifs mais permis entre juifs et non-juifs. Ils pratiquaient donc le prêt à intérêt en vertu du verset 23-20 du Deutéronome : « Tu peux charger intérêt à un étranger, mais pas un frère israélite»(23-20).

Dès les débuts de la chrétienté, la pratique du prêt à intérêt était défendue. S’appuyant sur les écrits d’Aristote le droit canon répugnait l’idée que l’argent puisse « faire des petits ». Ainsi, l’évangile selon Saint-Luc formule à son chapitre 6, verset 34 : « Si vous ne prêtez qu’à ceux dont vous espérez restitution, quel mérite ? Car les pêcheurs prêtent aux pêcheurs afin de recevoir l’équivalent… Prêtez sans rien espérer en retour. » L’utilisation de l’argent n’est pas condamnée, à condition que cela ne soit pas une fin, mais seulement un moyen, ce qui rejoint la conception islamique.

L’obligation de l’aumône, un des cinq piliers de l’Islam, se rapproche ainsi de la conception chrétienne du renoncement et du don sans contrepartie. Il s’agit, par ce biais, de remplir plusieurs objectifs sociaux pour les deux religions : purifier l’âme humaine de l’avarice, de l’avidité et de la convoitise, aider les pauvres afin de favoriser une véritable entraide sociale. La prohibition du riba interdit toute rémunération fixée en fonction du seul écoulement du temps. L’ordre moral islamique n’autorise pas la spéculation et les situations d’incertitudes. Il prohibe à ce titre le gharar (l’aléa ou l’incertitude) et le maysir (jeu de hasard).

L’obligation de l’aumône, un des cinq piliers de l’Islam, se rapproche ainsi de la conception chrétienne du renoncement et du don sans contrepartie. Il s’agit, par ce biais, de remplir plusieurs objectifs sociaux pour les deux religions : purifier l’âme humaine de l’avarice, de l’avidité et de la convoitise, aider les pauvres afin de favoriser une véritable entraide sociale. La prohibition du riba interdit toute rémunération fixée en fonction du seul écoulement du temps. L’ordre moral islamique n’autorise pas la spéculation et les situations d’incertitudes. Il prohibe à ce titre le gharar (l’aléa ou l’incertitude) et le maysir (jeu de hasard).

L’interdiction de l’usure par l’Eglise catholique et par les prescriptions du Prophète va conduire à l’essor de la banque juive dans les pays chrétiens et musulmans du Moyen Âge. En Occident, l’interdiction du prêt à intérêt est intégrée au droit laïc sous Charlemagne et perdure pendant tout le Moyen Âge. Le Concile de Latran en 1179 rend l’interdiction de l’usure absolue et universelle. Dans la chrétienté, des polémiques interminables tournèrent autour de la pratique de l’intérêt et de la sévérité avec laquelle il fallait appliquer son interdiction : entre, d’une part, les thomistes et les jésuites, de tendance rigoriste, et, d’autre part, les jansénistes, aux vues plus modérées. La Réforme protestante a contribué à la levée progressive de l’interdit du prêt à intérêt dans les pays européens. L’interdiction du prêt à intérêt fut finalement abolie du droit canon en 1830.

La problématique des banques :

A quand le crash ? Après 2022 ?

Un bon résumé de la situation :

Pierre-Yves Rougeyron reçoit Nicolas Faure, consultant et auteur avec Toufic Beainy de ‘Multinationales ou mafias’,prouvant les similitudes multiples qui existent entre le PDG d’une entreprise multinationale, tel que décrit par la presse économique et les œuvres audio-visuelles, et un parrain de la mafia :

P. Jovanovic – L. Fendt : La revue de presse (juillet-août 2020) :

https://odysee.com/@pierrejovanovic-laRevuedepresse:4/Revue-de-presse-e%CC%81te%CC%81-2020:7

L’empire américain est une bête (immonde) blessée. Ses 104 000 milliards $ d’endettement total, ses 41,5 millions de citoyens perfusés à l’aide alimentaire et les dernières faillites en chaîne de banques régionales lèvent le voile sur son naufrage. Avant cela, Washington a bâti l’hégémonie de ses sociétés transnationales, avec l’aide du FMI et de la Banque mondiale, en commettant « un bon paquet de massacres » comme l’affirmait l’ancien lieutenant-colonel Ralph Peters. Comment le Fonds monétaire international s’enrichit sur le dos des pays les plus en difficultés dans l’opacité la plus totale :

https://www.cadtm.org/Surcharges-ou-surtaxes-du-FMI-Comment-le-Fonds-monetaire-international-s

On l’a vu en Yougoslavie, en Irak, en Libye… le tout avec les valeurs démocratiques en bandoulière. L’objectif étant toujours de prendre le contrôle sur les richesses par l’endettement. Aujourd’hui, l’Etat profond américain continue son entreprise de prédation en Ukraine, pour diviser l’Europe, avec un pouvoir à sa botte depuis l’Euromaïdan. Un pays présenté en Occident comme une démocratie mais qui censure les médias, persécute les opposants politiques et qui a violé les traités de Minsk en bombardant ses propres ressortissants du Donbass avec des armes occidentales. La France ne fait pas exception : les réseaux atlantistes (banquiers, avocats, industriels) ont infiltré l’Etat dès les années 70. Emmanuel Macron, créature de la Rothschild, et ses amis de McKinsey en sont la meilleure illustration. Mais attention, une bête blessée est toujours plus dangereuse. Les Etats-Unis sont-ils en train de préparer une ultime confrontation avec la Chine pour sauver la face ? Le nouveau monde que dessinent les BRICS est déjà en passe de d’engloutir l’empire de la mort. Le journaliste d’investigation indépendant, Jean-Loup Izambert, dénonce les « assassins économiques » de l’empire américain dans un ouvrage qui fera date : ‘Les destructeurs – US Imperium : la fin’.

Va-t-on vers un remake des années 30 en Allemagne ? Le 11 mai 1931 le Crédit Anstalt des frères Rothschild, la plus grande banque autrichienne qui disposait d’un formidable réseau bancaire en Allemagne, fermait soudainement ses portes pour cause de faillite, ruinant ainsi de nombreuses personnes. Cette faillite en entraina d’autres : en juillet 1931 celle allemande de Danat…. Le 14 juillet 1931, la Dresdner Banq plongea aussi…. La panique bancaire amena le gouvernement à les fermer toutes. Hitler en profita pour écumer de rage contre la haute finance juive (il n’y avait pas que les Rothschild de visé, la Danat bank avait à sa tête Jacob Goldschmidt).

La République française est, selon le site web d’informations légales « société.com », enregistré à l’INSEE d’une façon similaire à une entreprise commerciale, disposant en conséquence d’un numéro SIREN (100000017), d’un numéro SIRET, réservé aux entreprises (10000001700010), et même d’un numéro de TVA intracommunautaire (FR15100000017). Bref rappel historique permettant de replacer cet évènement dans son contexte politique :

https://valeriebugault.fr/gouvernement-ou-entreprise-commerciale

Le gouvernement mondial est sur de bons rails. Depuis le XVIIIème siècle, nous sommes entrés dans une ère interdisant le libre arbitre au profit de puissances financières qui se sont emparées du pouvoir et de la technologie. Aujourd’hui, la machine s’emballe. L’Etat profond, outil de l’oligarchie, a installé une dictature sanitaire dont le port du masque est le symbole de sa toute-puissance… le Grand Test de la soumission avant le Grand Reset, sorte de nouveau contrat social et environnemental permettant l’avènement d’un gouvernement mondial d’essence totalitaire.

Marion Sigaut : L’imposture scientifique, des Lumières au Pass sanitaire !

https://odysee.com/@PhilippeLeBel:4/Marion-Sigaut—L'imposture-Scientifique,-Des-Lumi%C3%A8res-Au-Pass-Sanitaire-!-1:3?src=embed

Christine Deviers-Joncour, interviewée par Armel Joubert des Ouches, en dit long en matière de corruption, de magouilles financières et politiques des « élites ». Après l’affaire Roland Dumas et celle des frégates de Taïwan, elle servit de fusible. Elle fut emprisonnée à la maison d’arrêt de Fleury-Mérogis pendant 5 mois dès novembre 1997. Aujourd’hui, elle s’attend à la fin de la domination occidentale et pleure pour la France, qui selon elle, va tomber bien bas.

https://www.youtube.com/watch?v=opWfOq3biEA

Le côté positif des blockchains : Don Tapscott démystifie cette technologie qui va changer le monde…;

Le monde « après-Covid » sera plus digitalisé et grâce à la blockchain n’aura plus besoin du tiers de confiance (Etat, banque, notaire, juge, etc.). Pour y arriver, la blockchain devrait aller plus loin que l’hébergement d’une cryptomonnaie du genre Bitcoin. Elle devra traiter de contrats intelligents (smart contracts) comme l’indique la vidéo ci-dessous :

-https://www.dailymotion.com/video/x7qzju5

France-Stratégie :

https://www.strategie.gouv.fr/projets/blockchains-projet-acheve

Le problème du bitcoin, il pollue beaucoup ! Le Bitcoin repose sur la technologie du Blockchain, et fonctionne comme un réseau décentralisé d’ordinateurs qui fait office de registre de transactions, avec, à chaque transaction, vérifications par une multitude de calculs informatiques. Cette dépense d’énergie est réalisée tout d’abord en Chine, là où l’énergie est la moins chère, c’est-à-dire en grande partie des charbons parmi les plus polluants, et elle se monte à des quantités absolument astronomiques.

https://www.rtbf.be/info/economie/detail_en-achetant-du-bitcoin-tesla-vient-de-devenir-un-immense-pollueur-emetteur-de-gaz-a-effet-de-serre-et-bruleur-de-charbon?id=10698855

Bitcoin, un refuge face à l’effondrement ? avec Philippe Herlin et Philippe Murer :

Il y a aussi une monnaie libre qui consomme peu d’électricité, la jüne :

https://monnaie-libre.fr/la-g1-june/

Eric Verhaeghe au Défi de la vérité : Great Reset, un complot ?

Comment les banques centrales pilotent le Great Reset avec Olivier Piacentini : Ou la captation du patrimoine des Français mais aussi des autres peuples par la sphère financière.

Ancien combattant de l’USMC (guerre du Golfe), auteur, militant, Ken O’Keefe a participé à la Openmind Conference de 2015, qui s’est tenue au Danemark. Dans cet extrait, il nous donne son analyse du système financier pensé par des élites corrompus et machiavéliques et nous invite à reprendre notre souveraineté financière pendant qu’il est encore temps ! »Il ne fait aucun doute que la tête du serpent est le système financier » dit-il :

https://odysee.com/@Impellobel.odysee:b/Ken-OKEEFE—Il-ne-fait-aucun-doute-que-la-t%C3%AAte-du-serpent-est-le-syst%C3%A8me-financier:d

Comment les monnaies numériques des banques centrales (MNBC) vont détruire nos libertés et notre épargne :

Ce qu’il faudrait faire selon le jésuite Gaël Giraud : supprimer la dette de la BCE (c’est à dire celle que la BCE a racheté aux pays endettés européens). Par contre il s’attend à un krach boursier à venir.

La chute du système actuel, en route vers le chaos : comprendre et anticiper au lieu de subir…

La 3e guerre mondiale a commencé, ou l’oligarchie contre les peuples…

Pour l’économiste Bernard Monot, le pass sanitaire instauré par Emmanuel Macron s’inscrit totalement dans la logique du Great Reset proposé par le Forum économique de Davos. Il s’agit là de justifier la décroissance économique et le contrôle de la population, première étape de la réinitialisation du régime capitaliste. L’économiste de Natixis le déclare : « Le capitalisme dans sa forme actuelle va forcément mourir », victime du mondialisme spéculatif. Et preuve de l’effondrement du château de cartes de notre système économique, Bercy vient de rétablir, le 2 juin 2021, le contrôle des capitaux sortants de France pour anticiper une panique bancaire avec le choc systémique qui s’annonce : une banqueroute des banques. Bernard Monot évoque aussi la réforme des retraites comme condition au déblocage du plan de relance européen. Par contre il n’est pas pour un frexit mais un Bruxit, c’est à dire pour que les pays européens reprennent leur pouvoir bancaire et financier qui est actuellement à Francfort (38 mn 40)

L’or de la France est la seule monnaie anti banqueroute (2436 tonnes) ! C’est pour cette raison que le Cercle national des économistes (CNE) a saisi le gouverneur de la Banque de France pour proposer un programme urgent de rachats d’or, comme extincteur naturel du surendettement vertigineux de l’Etat, avant l’effondrement financier et bancaire de l’occident, évoqué soudainement par Jacques Attali pour l’été prochain. Charge de la dette actuelle 53 milliards en 2022. Des taux sur 10 ans à 3%. Dans 4 ans, on pourrait passer à 160 milliards… L’homme qui va compter sera donc bien François Villeroy de Galhau, gouverneur de la Banque de France depuis le 1er novembre 2015 et président du conseil d’administration de la Banque des règlements internationaux depuis le 13 janvier 2022 .

https://tvl.fr/politique-et-eco-n0387-avec-bernard-monot-krach-financier-le-revirement-prophetique-d-attali

Guy de La Fortelle est un économiste qui tient le blog :

https://www.investisseur-sans-costume.com/

Il a fait le calcul des dettes des Français :

Ménages : 1.500 milliards

Entreprises : 3.500 milliards

Public : 2.500 milliards

Hors bilan : plus de 2.000 milliards

L’hors bilan est composé de tout ce qui est irrévocable : retraite des fonctionnaires car non provisionnée, les prêts garantis comme ceux aux entreprises grâce au covid, les démantèlements à effectuer etc….

Ce qui fait une dette par Français de 150.000 euros.

De plus, si en 1980 la rémunération du salarié dans une grande société côté à la bourse représentait 75% de la valeur ajoutée laissant 25% aux actionnaires, en 2020 la rémunération du salarié est descendue à 60% avec 40% pour l’actionnaire. Il serait temps de rééquilibrer cette répartition. De plus, en occident, on constate une situation monopolistique des actionnaires de référence que sont les Black Rock, Vangard etc…. Ce qui ne doit pas gêner un Attali, très socialiste Fabien, pro système des castes.

BlackRock :

La société qui a dévoré le monde :

JP Morgan : La Banque de l’Ombre qui domine le Monde…

Agenda 2030 : vous n’aurez rien et vous serez heureux :

https://nouveau-monde.ca/agenda-2030-vous-naurez-rien-et-vous-serez-heureux/

Edward Dowd, ancien manager chez BlackRock, l’affirme, le Great Reset va avec la fin du cash :

Vers un effondrement économique ? Avec Idriss Aberkane & Olivier Delamarche :

Delamarche est pour sortir de l’U.E. . Ne se permet-elle pas de bloquer des comptes ou de fermer des entreprises étrangères (RT) ?

Les fonds activistes (à partir de 2 mn 40) : Il y a des actionnaires venant de l’extérieur qui sont de véritables vautours comme Paul Elliott Singer qui gère 30 milliards d’euros d’actifs ou encore Carl Icahn. Le problème ils ne voient qu’à court terme (pas plus de 3 ans) :