")

Constatation : La dette publique des pays ne cesse de croître.

Elle pousse l’ensemble des gouvernements à pratiquer des coupes sombres budgétaires dans l’ensemble des services publics tels que l’éducation, la justice, les retraites, les protections sociales. Cela a un impact particulièrement néfaste sur les peuples qui n’y sont pour rien. On ne peut pas parler non plus de dépenses excessives des états ! Alors d’où vient le problème ?

Pour commencer, qu’est-ce que la monnaie fiduciaire (latin fides = confiance) ?

C’est tout simplement celle qui se trouve dans notre portefeuille. On lui faisait confiance car on pensait que les pièces et les billets correspondaient à une valeur or. Ce n’est qu’après les accords de la Jamaïque de 1973, que les monnaies ne furent plus rattachées à un métal précieux. Les pays se payent donc entre eux, avec leur propre monnaie, avec un taux de conversion évalué par le marché des changes. L’avantage du système, l’or est disponible en quantité limitée alors que la monnaie peut être créée à volonté par les banques centrales de chaque état.

C’est tout simplement celle qui se trouve dans notre portefeuille. On lui faisait confiance car on pensait que les pièces et les billets correspondaient à une valeur or. Ce n’est qu’après les accords de la Jamaïque de 1973, que les monnaies ne furent plus rattachées à un métal précieux. Les pays se payent donc entre eux, avec leur propre monnaie, avec un taux de conversion évalué par le marché des changes. L’avantage du système, l’or est disponible en quantité limitée alors que la monnaie peut être créée à volonté par les banques centrales de chaque état.

https://fr.wikipedia.org/wiki/Accords_de_la_Jama%C3%AFque

Cela n’implique-t-il qu’un état puisse profiter sans fin de cette création monétaire ?

Non, car si un pays se laisse aller, importe par exemple plus qu’il n’exporte, la conversion de sa monnaie par rapport au pays vendeur évoluera à ses dépends. Il lui sera par conséquent plus difficile d’importer des marchandises car plus couteuses. C’est la dévaluation. De plus, si la masse monétaire croît plus vite que l’économie réelle, alors l’argent inonde tous les commerces, perdant de ce fait une partie de sa valeur. Quand les vendeurs et acheteurs se retrouvent avec beaucoup d’argents, cela se traduit par une augmentation généralisée des prix. C’est l’inflation.

Non, car si un pays se laisse aller, importe par exemple plus qu’il n’exporte, la conversion de sa monnaie par rapport au pays vendeur évoluera à ses dépends. Il lui sera par conséquent plus difficile d’importer des marchandises car plus couteuses. C’est la dévaluation. De plus, si la masse monétaire croît plus vite que l’économie réelle, alors l’argent inonde tous les commerces, perdant de ce fait une partie de sa valeur. Quand les vendeurs et acheteurs se retrouvent avec beaucoup d’argents, cela se traduit par une augmentation généralisée des prix. C’est l’inflation.

Mais il y a aussi la monnaie scripturale !

Il y a bien longtemps, c’était des orfèvres qui se chargeaient de faire fructifier les richesses de gens fortunés. Ils prêtaient moyennant intérêt. Et pour des questions pratiques, ils ne donnaient pas de l’argent physique à l’emprunteur, mais une lettre de change. Rapidement, certains petits malins se mirent à prêter plus de lettres de change que de richesses dans leurs coffres pour empocher plus d’intérêts. Le système pouvait fonctionner aussi longtemps que les possesseurs de lettres de change ne demandaient pas au même moment, l’échange de ces papiers contre de vraies richesses. Aujourd’hui, les orfèvres se nomment banquiers, mais ils continuent à prêter de l’argent inexistant. Il y a donc la banque, la richesse (monnaie fiduciaire) et la lettre de change (monnaie scripturale). Quand on emprunte à une banque, on a de la monnaie scripturale, créée pour le besoin d’un prêt et qui disparaîtra dès le crédit remboursé. On estime que le taux de réserve fiduciaire des banques, tourne autour de la dizaine de pour cent (c’est le système des réserves fractionnaires). Cela veut tout simplement dire que pratiquement 90% de l’argent prêté n’existe pas.

Il y a bien longtemps, c’était des orfèvres qui se chargeaient de faire fructifier les richesses de gens fortunés. Ils prêtaient moyennant intérêt. Et pour des questions pratiques, ils ne donnaient pas de l’argent physique à l’emprunteur, mais une lettre de change. Rapidement, certains petits malins se mirent à prêter plus de lettres de change que de richesses dans leurs coffres pour empocher plus d’intérêts. Le système pouvait fonctionner aussi longtemps que les possesseurs de lettres de change ne demandaient pas au même moment, l’échange de ces papiers contre de vraies richesses. Aujourd’hui, les orfèvres se nomment banquiers, mais ils continuent à prêter de l’argent inexistant. Il y a donc la banque, la richesse (monnaie fiduciaire) et la lettre de change (monnaie scripturale). Quand on emprunte à une banque, on a de la monnaie scripturale, créée pour le besoin d’un prêt et qui disparaîtra dès le crédit remboursé. On estime que le taux de réserve fiduciaire des banques, tourne autour de la dizaine de pour cent (c’est le système des réserves fractionnaires). Cela veut tout simplement dire que pratiquement 90% de l’argent prêté n’existe pas.

En résumé :

La monnaie fiduciaire (pièces, billets…) est créée par les banques centrales (institutions gouvernementales) alors que la monnaie scripturale (qui n’existe que grâce à la dette) est créée par les banques commerciales (en grande majorité privée).

L’article 123 du traité de Lisbonne (mais il existait aussi dans celui de Maastricht), signé par les états membres de l’union européenne, encourage-t-il la dette publique ?

En interdisant aux banques centrales des états membres, ainsi qu’à la banque centrale européenne, d’accorder des découverts aux organisations publiques ou d’acquérir des instruments de leurs dettes, cela oblige les états à se financer sur le marché financier (les banques commerciales…). Par contre, si ces banques commerciales ne disposent pas assez de fonds, elles peuvent faire appel aux banques centrales. Mais toute économie en croissance a besoin d’une croissance raisonnable de sa masse monétaire. Les banques commerciales vont donc être les principaux intermédiaires de la création monétaire. Les ménages, les entreprises et les états ne pouvant faire appel qu’au marché financier, la monnaie des banques commerciales (monnaie scripturale) devient l’outil principal de financement de toute la nation. Plus de 90% de la monnaie en circulation dans l’économie est maintenant scripturale. L’essentiel du pouvoir de création monétaire est bien détenu par les banques commerciales. Et comme la monnaie scripturale n’existe que par la dette, toute l’économie est endettée. La dette n’est donc pas due à un excès dépensier de la société mais simplement du fait que la création monétaire n’est possible que par le crédit.

En interdisant aux banques centrales des états membres, ainsi qu’à la banque centrale européenne, d’accorder des découverts aux organisations publiques ou d’acquérir des instruments de leurs dettes, cela oblige les états à se financer sur le marché financier (les banques commerciales…). Par contre, si ces banques commerciales ne disposent pas assez de fonds, elles peuvent faire appel aux banques centrales. Mais toute économie en croissance a besoin d’une croissance raisonnable de sa masse monétaire. Les banques commerciales vont donc être les principaux intermédiaires de la création monétaire. Les ménages, les entreprises et les états ne pouvant faire appel qu’au marché financier, la monnaie des banques commerciales (monnaie scripturale) devient l’outil principal de financement de toute la nation. Plus de 90% de la monnaie en circulation dans l’économie est maintenant scripturale. L’essentiel du pouvoir de création monétaire est bien détenu par les banques commerciales. Et comme la monnaie scripturale n’existe que par la dette, toute l’économie est endettée. La dette n’est donc pas due à un excès dépensier de la société mais simplement du fait que la création monétaire n’est possible que par le crédit.

Qu’arriverait-il si la monnaie scripturale était remplacée par de la monnaie fiduciaire ?

La masse monétaire serait la même et l’inflation du même ordre. Mais la dette totale de la société serait bien plus faible que maintenant. La dette des USA (états, ménages et entreprises) dépasse maintenant les 60.000.000.000.000 $. Elle est détenue par les banques américaines mais aussi par des états étrangers.

La masse monétaire serait la même et l’inflation du même ordre. Mais la dette totale de la société serait bien plus faible que maintenant. La dette des USA (états, ménages et entreprises) dépasse maintenant les 60.000.000.000.000 $. Elle est détenue par les banques américaines mais aussi par des états étrangers.

Si la France empruntait auprès de sa banque centrale plutôt que sur les marchés financiers, quelle serait sa dette ?

Avec la banque commerciale la France paye un intérêt alors qu’avec sa banque centrale, il n’y en a pas. L’état crée en quelque sorte de l’argent par lui-même. Si on se fie à des chiffres trouvés sur internet, depuis 1973, les intérêts de la dette publique française sont au moins de : 1.500.000.000.000 € alors que la dette publique française de 1.823.370.000.000 €. Chaque seconde, les intérêts de la dette publique de la France coûte 2 500 €, soit plus de 45 milliards payés chaque année.  Presque la totalité de l’impôt sur le revenu des Français va aux banques commerciales. Pourtant, pourquoi payer des intérêts sur des emprunts purement scripturaux ? La dette de 1 823 milliards € de notre pays a déjà été pratiquement payée sous forme d’intérêts sur un « capital » inexistant puisqu’il ne s’agit que d’écritures purement comptables ! Un non-paiement (ou effacement, ou décote, ou restructuration…) de dettes scripturales n’a d’incidence que d’ordre comptable sur le bilan des banques prêteuses et ne représente aucune perte d’argent réel ! Leur effacement ne serait qu’une perte virtuelle puisque personne n’a sorti de sa poche personnelle d’argent réel !

Presque la totalité de l’impôt sur le revenu des Français va aux banques commerciales. Pourtant, pourquoi payer des intérêts sur des emprunts purement scripturaux ? La dette de 1 823 milliards € de notre pays a déjà été pratiquement payée sous forme d’intérêts sur un « capital » inexistant puisqu’il ne s’agit que d’écritures purement comptables ! Un non-paiement (ou effacement, ou décote, ou restructuration…) de dettes scripturales n’a d’incidence que d’ordre comptable sur le bilan des banques prêteuses et ne représente aucune perte d’argent réel ! Leur effacement ne serait qu’une perte virtuelle puisque personne n’a sorti de sa poche personnelle d’argent réel !

Indication sur qui détient la dette de la France :

Le seul prix Nobel français de Sciences économiques (1988), Maurice Allais, a toujours dénoncé l’illogisme consistant à appliquer aux crédits créés ex-nihilo (simples écritures comptables) les mêmes règles économiques qu’aux dépôts réels, c’est-à-dire le remboursement du capital prêté plus les habituels intérêts.  C’est ainsi qu’il a pu écrire dans le journal Le Monde du 28 octobre 1988 cette phrase incroyable : « Fondamentalement, il n’y a pas de différence entre le métier de banquier et celui de faux-monnayeur. »

C’est ainsi qu’il a pu écrire dans le journal Le Monde du 28 octobre 1988 cette phrase incroyable : « Fondamentalement, il n’y a pas de différence entre le métier de banquier et celui de faux-monnayeur. »

http://www.societal.org/dette/interets.htm

http://cluaran.free.fr/dette.html (dette publique par habitant : 30 000 €)

En trente ans, la dette publique française est passée de 21,2 % du PIB à 84,7 % en 2011.

https://www.lepoint.fr/economie/la-dette-publique-francaise-28-11-2011-1401510_28.php

En fin d’année on sera à plus de 90% du PIB ! Elle est pour ainsi dire, impossible à rembourser.

La dette publique ne s’explique donc que par le système de création monétaire actuel (basé sur le crédit avec intérêt).

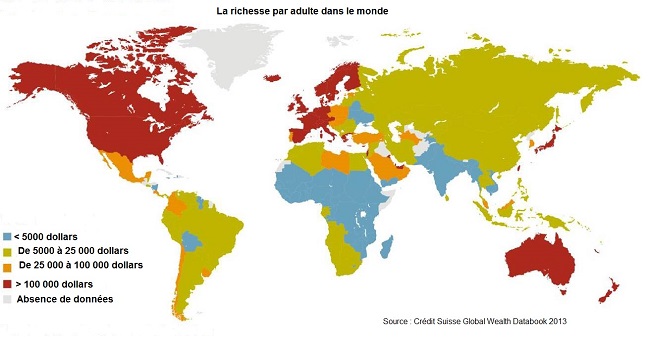

Le monde financier se procure de la sorte une source de revenue colossale, lui donnant le pouvoir d’influencer les gouvernements et d’acheter les médias, mettant ainsi à mal notre démocratie. Cette arnaque monumentale fait la fortune de quelques uns au détriment de tous les autres. Qui sait si elle ne nous conduira pas vers une vaste dictature mondiale ? Si un jour le genre humain se trouve dans l’obligation d’être pucé, comme Aaron Russo nous le dévoila, il ne sera plus possible de supprimer ce système odieux. C’est aujourd’hui ou jamais. Ne serait-ce que pour stopper cette terrible inégalité sociale qui se crée : en France ils sont 10% à détenir 63% de la richesse du pays. Selon le Crédit Suisse, les 1 % les plus riches de la planète possèderaient 43,6 % de la richesse et les 10 % les plus riches en détiendraient 83 %.

Le monde financier se procure de la sorte une source de revenue colossale, lui donnant le pouvoir d’influencer les gouvernements et d’acheter les médias, mettant ainsi à mal notre démocratie. Cette arnaque monumentale fait la fortune de quelques uns au détriment de tous les autres. Qui sait si elle ne nous conduira pas vers une vaste dictature mondiale ? Si un jour le genre humain se trouve dans l’obligation d’être pucé, comme Aaron Russo nous le dévoila, il ne sera plus possible de supprimer ce système odieux. C’est aujourd’hui ou jamais. Ne serait-ce que pour stopper cette terrible inégalité sociale qui se crée : en France ils sont 10% à détenir 63% de la richesse du pays. Selon le Crédit Suisse, les 1 % les plus riches de la planète possèderaient 43,6 % de la richesse et les 10 % les plus riches en détiendraient 83 %.

https://www.inegalites.fr/La-repartition-du-patrimoine-dans-le-monde

On comprend pourquoi à une certaine époque, faire payer un intérêt était qualifié d’usure et lourdement sanctionné.

Gagner de l’argent avec de l’argent était un vol. Aujourd’hui c’est un idéal. Pourquoi donc travailler quand on peut gagner de l’argent en n’en faisant le moins possible ? L’une des raisons de la Révolution française n’était-elle pas de mettre en place ce système usuraire à grande échelle ? Le roi guillotiné, sans héritier, stoppait l’influence chrétienne du royaume français et son mépris de l’usure. De même avait-on supprimé les corporations (les syndicats de l’époque), néfastes aux financiers. Il n’est pas étonnant de voir qu’aucune banque ne fut attaquée durant la terreur ! Mais l’usure n’est pas qu’un problème moral, il est aussi pratique. Une société ne doit elle pas vivre selon les limites de ses ressources non renouvelables ? Mais avec le système avec intérêt, il faut continuellement qu’il y ait de la croissance. Et à la fin, ceux qui prêtent, seront propriétaires de tous les biens de la terre. C’est mathématique. Pourquoi ne distribue-t-on pas par exemple ces intérêts équitablement à la population ? Car une banque ne devrait-elle pas travailler au service de la société plutôt que contre elle ?

Gagner de l’argent avec de l’argent était un vol. Aujourd’hui c’est un idéal. Pourquoi donc travailler quand on peut gagner de l’argent en n’en faisant le moins possible ? L’une des raisons de la Révolution française n’était-elle pas de mettre en place ce système usuraire à grande échelle ? Le roi guillotiné, sans héritier, stoppait l’influence chrétienne du royaume français et son mépris de l’usure. De même avait-on supprimé les corporations (les syndicats de l’époque), néfastes aux financiers. Il n’est pas étonnant de voir qu’aucune banque ne fut attaquée durant la terreur ! Mais l’usure n’est pas qu’un problème moral, il est aussi pratique. Une société ne doit elle pas vivre selon les limites de ses ressources non renouvelables ? Mais avec le système avec intérêt, il faut continuellement qu’il y ait de la croissance. Et à la fin, ceux qui prêtent, seront propriétaires de tous les biens de la terre. C’est mathématique. Pourquoi ne distribue-t-on pas par exemple ces intérêts équitablement à la population ? Car une banque ne devrait-elle pas travailler au service de la société plutôt que contre elle ?

Bref rappel de l’usure à travers l’histoire :

et le bûcher des vanités") Dans l’antiquité, la pratique du taux d’intérêt n’était pas interdite. Le créancier avait d’ailleurs la possibilité, à la mort du débiteur, de réduire en esclavage ses enfants. Face à une telle situation la législation juive a introduit les interdictions au prêt à intérêt dans le Pentateuque de l’Ancien Testament. Dans l’Exode (chapitre 22, verset 25) et le Lévitique (chapitre 25, versets 34 à 46), la pratique de l’usure est condamnée sous la notion de tarbit. Le tarbit était interdit entre juifs mais permis entre juifs et non-juifs. Ils pratiquaient donc le prêt à intérêt en vertu du verset 23-20 du Deutéronome : « Tu peux charger intérêt à un étranger, mais pas un frère israélite»(23-20).

Dans l’antiquité, la pratique du taux d’intérêt n’était pas interdite. Le créancier avait d’ailleurs la possibilité, à la mort du débiteur, de réduire en esclavage ses enfants. Face à une telle situation la législation juive a introduit les interdictions au prêt à intérêt dans le Pentateuque de l’Ancien Testament. Dans l’Exode (chapitre 22, verset 25) et le Lévitique (chapitre 25, versets 34 à 46), la pratique de l’usure est condamnée sous la notion de tarbit. Le tarbit était interdit entre juifs mais permis entre juifs et non-juifs. Ils pratiquaient donc le prêt à intérêt en vertu du verset 23-20 du Deutéronome : « Tu peux charger intérêt à un étranger, mais pas un frère israélite»(23-20).

Dès les débuts de la chrétienté, la pratique du prêt à intérêt était défendue. S’appuyant sur les écrits d’Aristote le droit canon répugnait l’idée que l’argent puisse « faire des petits ». Ainsi, l’évangile selon Saint-Luc formule à son chapitre 6, verset 34 : « Si vous ne prêtez qu’à ceux dont vous espérez restitution, quel mérite ? Car les pêcheurs prêtent aux pêcheurs afin de recevoir l’équivalent… Prêtez sans rien espérer en retour. » L’utilisation de l’argent n’est pas condamnée, à condition que cela ne soit pas une fin, mais seulement un moyen, ce qui rejoint la conception islamique.

L’obligation de l’aumône, un des cinq piliers de l’Islam, se rapproche ainsi de la conception chrétienne du renoncement et du don sans contrepartie. Il s’agit, par ce biais, de remplir plusieurs objectifs sociaux pour les deux religions : purifier l’âme humaine de l’avarice, de l’avidité et de la convoitise, aider les pauvres afin de favoriser une véritable entraide sociale. La prohibition du riba interdit toute rémunération fixée en fonction du seul écoulement du temps. L’ordre moral islamique n’autorise pas la spéculation et les situations d’incertitudes. Il prohibe à ce titre le gharar (l’aléa ou l’incertitude) et le maysir (jeu de hasard).

L’obligation de l’aumône, un des cinq piliers de l’Islam, se rapproche ainsi de la conception chrétienne du renoncement et du don sans contrepartie. Il s’agit, par ce biais, de remplir plusieurs objectifs sociaux pour les deux religions : purifier l’âme humaine de l’avarice, de l’avidité et de la convoitise, aider les pauvres afin de favoriser une véritable entraide sociale. La prohibition du riba interdit toute rémunération fixée en fonction du seul écoulement du temps. L’ordre moral islamique n’autorise pas la spéculation et les situations d’incertitudes. Il prohibe à ce titre le gharar (l’aléa ou l’incertitude) et le maysir (jeu de hasard).

L’interdiction de l’usure par l’Eglise catholique et par les prescriptions du Prophète va conduire à l’essor de la banque juive dans les pays chrétiens et musulmans du Moyen Âge. En Occident, l’interdiction du prêt à intérêt est intégrée au droit laïc sous Charlemagne et perdure pendant tout le Moyen Âge. Le Concile de Latran en 1179 rend l’interdiction de l’usure absolue et universelle. Dans la chrétienté, des polémiques interminables tournèrent autour de la pratique de l’intérêt et de la sévérité avec laquelle il fallait appliquer son interdiction : entre, d’une part, les thomistes et les jésuites, de tendance rigoriste, et, d’autre part, les jansénistes, aux vues plus modérées. La Réforme protestante a contribué à la levée progressive de l’interdit du prêt à intérêt dans les pays européens. L’interdiction du prêt à intérêt fut finalement abolie du droit canon en 1830.

La problématique des banques :

A quand le crash ? Après 2022 ?